Latvijas ekonomika – mēs varam labāk

Mēs lepni esam daļa Eiropas Savienības un Rietumu pasaules, kur valdība rūpējas par iedzīvotājiem. Taču fakts, ka Latviju 2021. gadā nabadzības līmenī “noķēra” Rumānija, palika bez ievērības. Protams, ir jāpriecājas par citu panākumiem, taču mums ir jāsaņemas uzlabot situāciju pie sevis.

Kur esam?

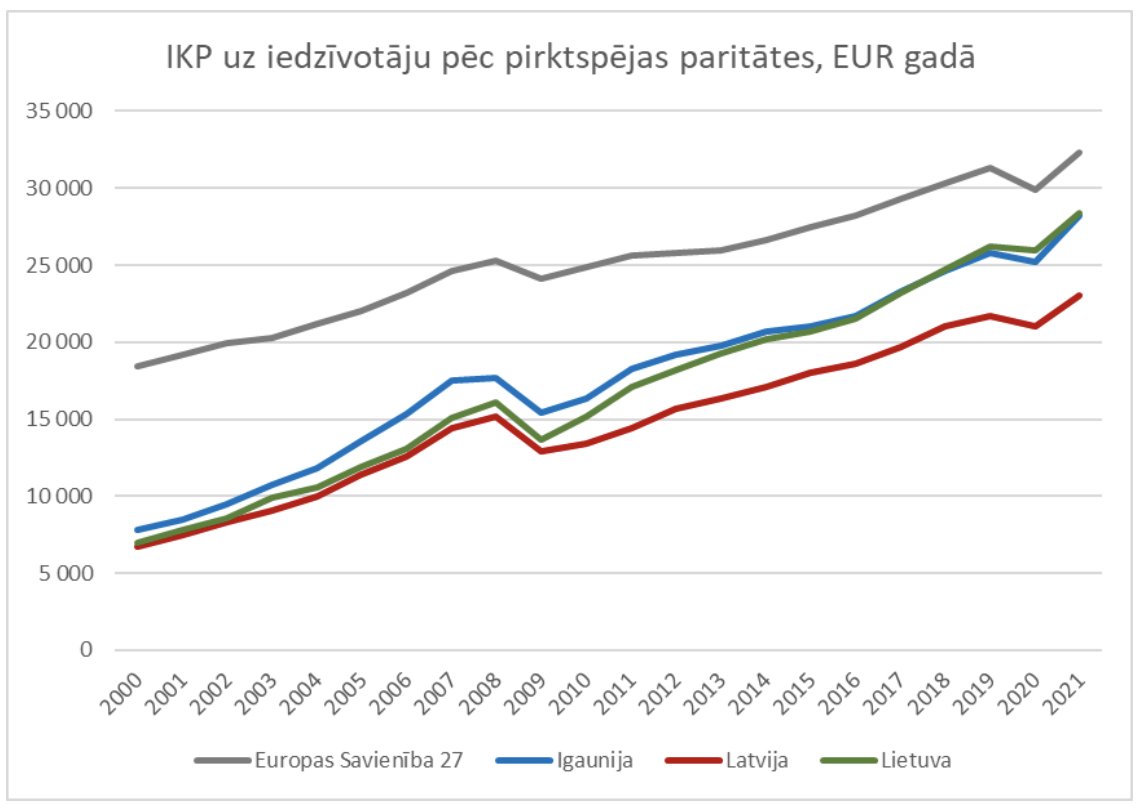

Valsts bagātību (un no tās izrietošo dzīves līmeni valsts iedzīvotājiem) raksturo ar iekšzemes kopproduktu uz vienu iedzīvotāju salīdzināmās cenās. Tas parāda, cik valsts pelna un var tērēt, ņemot vērā cenu atšķirības. Pēc šī rādītāja Latvija būtiski atpaliek no abiem tuvākajiem kaimiņiem – par 416 eiro mēnesī uz iedzīvotāju. Ja vēl 2000. gadu sākumā bijām vienādās pozīcijās, tagad nākas atzīt, ka neveiksmīgie un slinkie diemžēl esam tieši mēs.

Šādam kritumam var būt daudz cēloņu. Igaunijas veiksme ar tehnoloģiju uzņēmumiem, kuru miljonāri veido Igaunijas ekonomisko eliti. Lietuvas spēja attīstīt rūpniecību un noturēt zemāku cenu līmeni veikalos. Partiju cīņas un ilgstošā paļaušanās uz Krievijas tranzīta naudu Latvijā.

Latvijas nespēja īstenot nepieciešamās reformas, tāpat kā Krievijas bizness un tranzīta nauda, ir jāatstāj pagātnē. Lai labklājības līmenī panāktu kaimiņus, mums jādara vairāk.

Nauda gan ekonomikai, gan bankām

Radio vēl nesen dzirdējām ātro kredītu reklāmas iedzīvotājiem, atvainojos, saimnieciskas darbības veicējiem, kuriem tiešām “vajag” kredītu. Arī uzņēmumiem piedāvā pieejamus apgrozāmo līdzekļu kredītus ar ļoti lielām likmēm. Kāpēc mums ir tāds nebanku aizdevēju īpatsvars? Tāpēc, ka darījām pārāk maz, lai veicinātu banku finansējumu.

Banku prasības pēc ķīlas un augstiem ienākumiem šķiet stingrākas nekā citur Eiropā, – daudzi to noteikti ir izjutuši uz savas ādas. Latvijas iedzīvotājiem un uzņēmumiem izsniegto kredītu apjoms ir tikai 36% no IKP, salīdzinot ar ES vidējo – 94%. Arī kredītu likmes mums ir augstākas nekā citur Eirozonā. 2020. gadā starpība starp procentu likmēm no jauna izsniegtajiem kredītiem Baltijā un Vācijā bija aptuveni 1,5–2 procentpunkti.

“Euribor” likme, kas ir banku noteikto kredītlikmju pamatā, bija negatīva kopš 2015. gada. Ja kādreiz vēl bija dzirdēts, ka šo negatīvo likmi pieskaita kopējam kredītprocentam un maksājumu samazina, tad šobrīd un pēdējo gadu līgumos negatīvo likmi kredītņēmējiem neatdod – to pielīdzina nullei. Tātad pie negatīvām “Euribor” likmēm banka nopelna papildus, pie pozitīvām likmēm zaudē kredītņēmējs. Interesanti, vai, pieaugot rēķiniem, Latvijā kāds sekos Slovēnijas piemēram un prasīs atpakaļ 7 gadu laikā pārmaksātos procentus? Tie varētu būt aptuveni 1800 eiro par 100 000 eiro vērtu hipotēku.

Uzņēmumiem ir mazāk brīvu līdzekļu attīstībai – jaunām tehnoloģijām, jauniem produktiem un darba vietām. Cilvēki nevar iegādāties dzīvokli un turpina maksāt dārgu īres maksu. Attiecīgi – arī jaunas ēkas netiek celtas, pilsētas noveco. Šāds finanšu konservatīvisms ir ceļš uz nabadzību.

“Ātrajiem” kredītiem ir formāli ierobežojumi, taču tie būtu jāpadara reāli. “Altum” valsts galvojums ir ļoti laba prakse, kas jāpaplašina, lai nodrošinātu finanšu līdzekļus. Ir jāmudina bankas aktīvāk izsniegt kredītus uzņēmējiem un iedzīvotājiem, jāmeklē risinājumi, lai ar privātā sektora līdzekļiem attīstītu ekonomiku.

Nodokļi, kurus var saprast

Varētu mest izaicinājumu, kurš var pateikt, kā pareizi un maksājot nodokļus atlīdzināt kaimiņam par palīdzību remontā vai bērna pieskatīšanā? Vai pateikt, cik tad ir piemērojamais neapliekamais minimums, kuru politiķi sola paaugstināt?

Pēdējos gados Latvija ir pieredzējusi neskaitāmas nodokļu reformas – ir bijušas labas lietas, piemēram, reinvestētās peļņas neaplikšana ar nodokļiem, un apšaubāmas, piemēram, neapliekamais diferencētais minimums. To nosaka pēc formulas ar 12 mainīgajiem un tā saprotamību ilustrē šis piemērs. Arī šīs valdības Finanšu ministrija grib palikt vēsturē ar savu sarežģīto nodokļu formulu – minimālajām obligātās sociālās apdrošināšanas iemaksām.

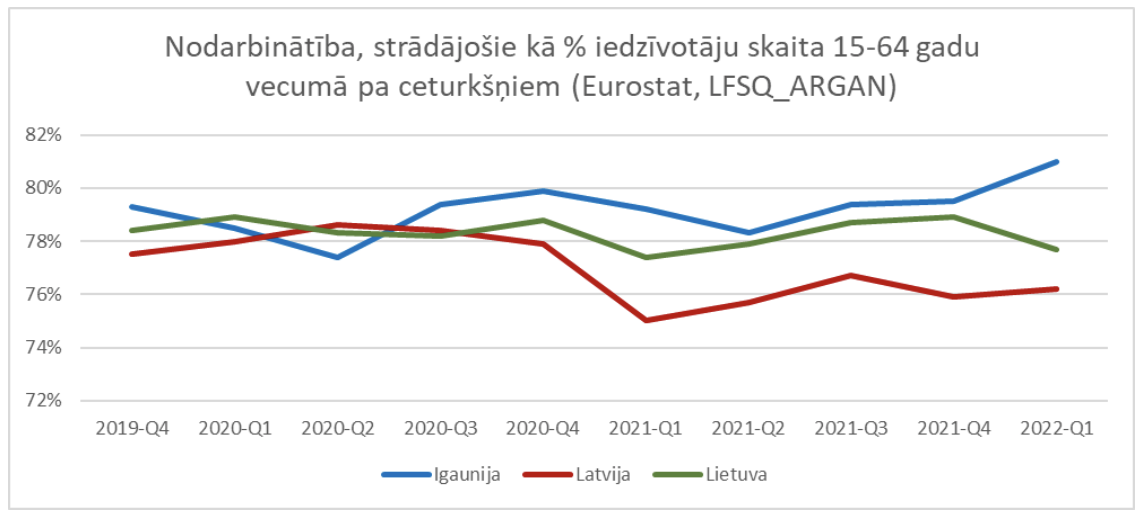

Šie aprēķinu piemēri izskatās pat komiski, taču rezultāts nav smieklīgs – pēc minimālās obligātās sociālās apdrošināšanas ieviešanas 2021. gadā darba tirgu ir pametuši ap 41 000 ekonomiski aktīvo iedzīvotāju. Igaunija un Lietuva šādu kritumu nodarbinātībā nepieredzēja.

Nodokļu sarežģītību visvairāk “izbauda” pašnodarbinātie. Latvijai bija iespēja sekot Igaunijas piemēram un izstrādāt vienkāršu regulējumu, kas der amatniekam, kurjeram, taksistam, meistaram un konsultantam. Taču mēs esam spējuši tikai birokratizēt un sarežģīt. Praksē pašnodarbinātie pāriet uz darbību kā SIA, maksā grāmatvedim un nemaksā sociālās iemaksas vispār. Citi pāriet uz ēnu ekonomiku un arī par sevi sociālās iemaksas nemaksā. Vēl kāds atceras katru ceturksni rakstīt iesniegumu, lai nebūtu jāpārmaksā.

Nodokļiem ir jābūt saprotamiem un samaksājamiem bez apgrūtinošām procedūrām un formulām. Tas jāsakārto, īstenojot tādas nodokļu likumu izmaiņas, kuras atbilst mūsdienu realitātei, kuras atbalsta grāmatveži un maksātāji, un kuras saprot iedzīvotāji.

Ēnu ekonomika savā ziņā ir bēdīgi priecīgā parādība Latvijai. Varam sevi mierināt, ka katrs ceturtais eiro zemajos IKP rādītājos droši vien nav uzskaitīts. Aizvadīto četru gadu laikā ēnu ekonomika ir augusi līdz jau 26,5%. Risinājumi ir visiem zināmi. Nodokļu sloga pārnešana no darbaspēka un PVN uz citiem nodokļiem, nodokļu vienkāršošana un reizē VID kapacitātes stiprināšana; ir jārīkojas nozarēs, kur ir augsta ēnu ekonomika. Finanšu ministrijas galvenais uzdevums ir “izstrādāt un īstenot politiku valsts budžeta un finanšu vadības, muitas, nodokļu un nodevu sistēmas jomā”. Ēnu ekonomikas īpatsvars ir šī uzdevuma izpildes rādītājs.

Skats nākotnē

Var jau teikt, ka konservatīva ideoloģija un Finanšu ministrija, kas šķietami var pieņemt visu, ko vēlas, nebūt nav sliktākā kombinācija valsts maka pārvaldīšanai. Blaknes parādās ilgākā laika posmā, ja šāda politika kavē modernizāciju. Laikā, kad izvēlamies ērtus, drošus digitālus risinājumus, kad gribam sevi realizēt ar globāli pieejamām iespējām, mūs cenšas noturēt pagātnē ar sarežģītu nodokļu sistēmu.

2021. gadā ne tikai vadoši ekonomisti, bet pat “Financial Times” redakcija bija atzinusi, ka ir kļūdījusies un taupības (“jostu savilkšanas”) politika Eiropā ir izgāzusies. Līdz Latvijai šī ziņa, šķiet, neatnāca, jo turpinājām dzirdēt stāstus par to, ka vajadzīgām reformām un attīstībai naudas neesot.

Finansējums privātā sektorā un sakārtoti nodokļi ir vienkāršāk paveicami uzdevumi. Vienošanās par aktīvu valsts attīstības politiku ir jau nākamās valdības izaicinājums. Mums ir jādara krietni, krietni vairāk, lai “noķertu” kaimiņus un Rietumeiropu.

Didzis Dubovskis ir Kustības “Par!” biedrs, partijas ekonomikas grupas loceklis, 14. Saeimas deputāta kandidāts.